一、中国流量计行业概述与市场地位

1.1 行业定义与应用领域

流量计是指用于测量封闭管道或明渠中流体(液体、气体或蒸汽)流量的仪器仪表。流量计通过检测流体的流速、压差、容积等参数,实现对瞬时流量和累计流量的精确测量,并将测量信号传输至控制系统,为过程控制与能效管理提供关键数据支撑。

在应用领域方面,流量计广泛应用于石油天然气、化工、电力、水处理、制药及食品饮料等多个下游行业,其中石油天然气和化工合计占据近 60% 的市场需求份额。

1.2 市场发展历程与现状

起步阶段(1950-1970 年代):中国流量计行业主要依赖苏联技术引进,以机械式流量计(如涡轮、椭圆齿轮)为主导产品结构。

引进消化阶段(1980-1990 年代):改革开放后,中国逐步引入欧美先进制造理念和技术,开始生产电磁流量计、超声波流量计等电子式产品。

快速发展阶段(2000 年至今):伴随国内制造业升级、能源结构调整以及环保政策趋严,流量仪表的应用场景不断拓展。近年来,随着物联网、边缘计算与人工智能技术的融合,智能流量仪表成为行业主流发展方向。据工信部《智能制造装备产业发展指南(2023-2025 年)》指出,2023 年国内智能流量仪表出货量占整体流量仪表市场的 61.2%,较 2018 年提升近 25 个百分点。

根据中国仪器仪表行业协会发布的《2024 年中国仪器仪表行业发展白皮书》,2024 年全国流量仪表市场规模达到约 286 亿元人民币,较 2019 年的 198 亿元增长 44.4%,年均复合增长率(CAGR)为 7.6%。

二、流量计细分类型

2.1 流量计分类体系

差压式流量计基于伯努利方程原理,流体流经节流件产生差压,差压与流量平方成正比。主要类型包括孔板流量计、文丘里管、喷嘴、平衡流量计等。这类流量计技术成熟、成本适中、适用范围广,但精度一般(±0.5%~±2%)、直管段要求高、压损较大。

速度式流量计通过测量流体流速,再乘以管道截面积计算流量。主要包括电磁流量计、涡街流量计、涡轮流量计、超声波流量计等。这类流量计应用广泛,测量精度较高,其中电磁流量计精度可达 ±0.2%~±0.5%,涡轮流量计精度可达 ±0.1%~±0.5%。

容积式流量计采用测量流体填充固定容积腔体次数的原理,直接计算体积流量。主要类型包括椭圆齿轮流量计、腰轮流量计(罗茨)、刮板流量计、活塞式流量计等。这类流量计精度极高(±0.1%~±0.2%)、不受流态影响,但成本高、易磨损、不适合脏污介质。

质量流量计直接测量流体质量流量,不受温度压力影响。主要包括科里奥利质量流量计和热式质量流量计。科里奥利质量流量计利用流体在振动管内流动产生的科里奥利力,测量相位差或频率变化,精度可达 ±0.1%~±0.2%,是精度最高的流量计之一。变面积式流量计基于浮子在锥形管中随流量变化位置的原理,浮子高度对应流量大小,主要为转子流量计(浮子流量计)。这类流量计结构简单、价格低、直观,但精度低(±1.0%~±5.0%)、不适用于大流量。

其他特殊类型流量计包括靶式流量计、明渠流量计、冲量式流量计、插入式流量计等,适用于特殊工况和测量环境。

2.2 主要细分类型详细分析

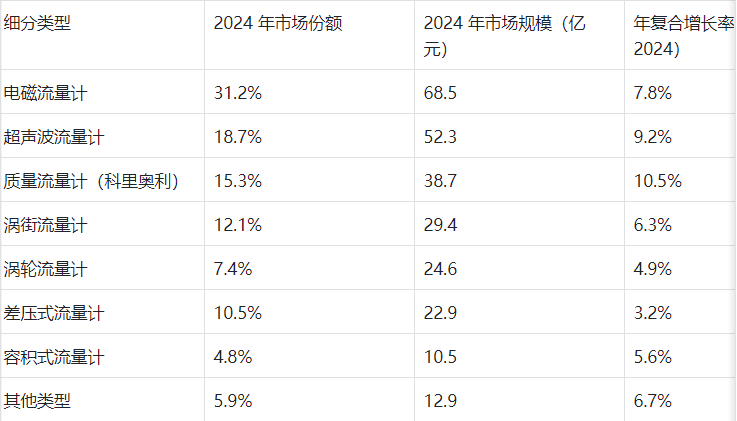

根据中国仪器仪表行业协会发布的《2024 年中国流量仪表市场白皮书》数据,2024 年全国流量仪表市场规模约为 218 亿元人民币,各主要细分类型的市场份额分布如下:

三、2025 年中国流量计市场规模分析

3.1 2025 年市场总体规模

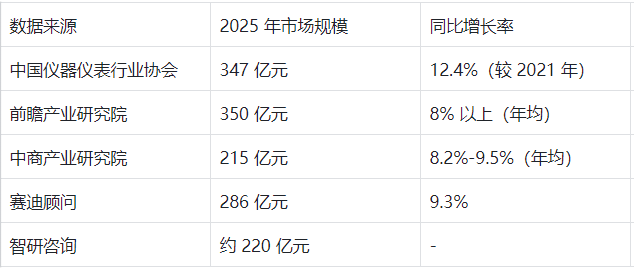

根据多家权威机构的统计数据,2025 年中国流量计市场规模存在一定的统计差异,主要源于统计口径、产品范围和统计时间的不同。以下汇总了主要机构的预测数据:综合各机构数据,2025 年中国流量计市场总体规模预计在280-350 亿元之间,较 2024 年增长 6%-12%。

3.2 各细分类型 2025 年市场规模

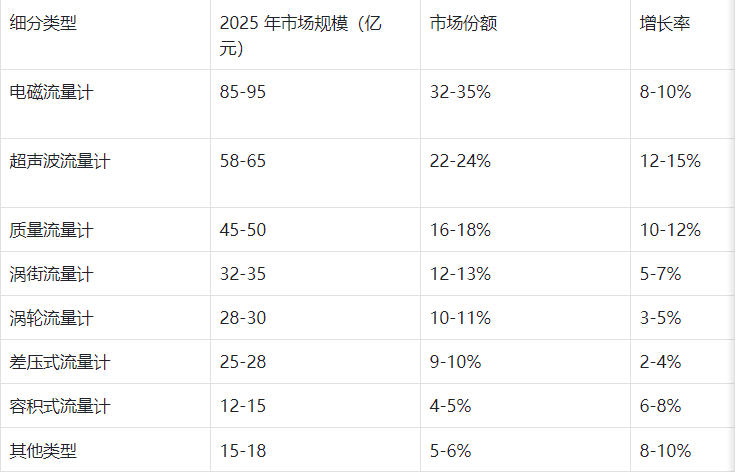

基于中国仪器仪表行业协会、智研咨询等权威机构的统计数据,2025 年各主要细分类型流量计的市场规模如下:

需要特别说明的是,不同机构的统计数据存在一定差异:

电磁流量计:智研咨询预测 2025 年市场规模为 65.3 亿元,而中国仪器仪表行业协会的统计显示电磁流量计占比约 32.1%,按 347 亿元总体规模计算约为 111 亿元。这种差异主要源于统计口径不同。

超声波流量计:中国仪器仪表行业协会数据显示 2024 年市场规模为 58.7 亿元,同比增长 12.3%,预计 2025 年将突破 75 亿元。

质量流量计:作为增长最快的细分市场之一,质量流量计 2025 年市场规模预计达到 45-50 亿元,主要受益于石油化工、制药、新能源等高端应用领域的需求增长。

3.3 区域市场分布特征

中国流量计市场的区域分布呈现明显的集聚特征,主要集中在经济发达、工业基础雄厚的地区:

华东地区:作为最大的流量计消费市场,2025 年贡献全国 35-45% 的市场份额,市场规模达到 100-150 亿元。华东地区因制造业密集、基础设施完善,形成了完整的流量计产业链。其中,江苏、浙江、山东三省合计占华东市场的 65% 以上,苏州工业园汇集了 ABB、E+H 等外资企业生产基地,年产能达 320 万台。

华南地区:2025 年市场规模预计为 42-50 亿元,占全国比重 22-25%。华南地区呈现显著的外向型特征,深圳、广州、东莞等地在智能流量计、超声波流量计等高端产品领域具有技术优势。

华北地区:2025 年市场规模约 36-40 亿元,占全国 18-20%。华北地区市场呈现能源化工主导特征,其中油气管道流量检测设备占比达 40%,主要受益于京津冀协同发展和雄安新区建设带来的基础设施投资。

中西部地区:虽然目前市场份额较小(约 15-18%),但增长迅速,2025 年增速预计达 12-15%,高于全国平均水平。主要受益于 "东数西算"、成渝双城经济圈建设及能源化工项目落地。

四、结论与展望

行业发展总结

市场规模与增长态势:2025 年中国流量计市场总体规模预计在 280-350 亿元之间,较 2024 年增长 6%-12%。行业在 2020-2024 年间保持了 7.6% 的年均复合增长率,展现出稳健的发展态势。预计 2030 年市场规模将达到 480-550 亿元,未来五年年均复合增长率为 8-10%。

细分市场结构特征:电磁流量计以 31.2% 的市场份额位居首位,超声波流量计(18.7%)和质量流量计(15.3%)紧随其后。各细分市场呈现差异化增长,质量流量计增长最快(年复合增长率 10.5%),涡轮流量计和差压式流量计增长相对缓慢。

竞争格局演变:外资厂商仍占据技术和品牌优势,前四大外资厂商合计市场份额达 55.9%。但国产品牌快速崛起,市场份额已从 2020 年的 41.2% 提升至 2024 年的 53.8%,首次超过外资品牌总和,国产化进程显著加速。

技术发展水平:中国流量计行业在智能化、数字化方面取得重要进展,智能流量计占比已超过 60%。在部分领域如电磁流量计,国产技术已接近或达到国际先进水平,但在高端质量流量计等领域仍存在一定差距。

总体而言,中国流量计行业正处于转型升级的关键时期,机遇与挑战并存。通过政策支持、技术创新、市场拓展和产业协同,中国流量计行业有望在未来五年实现高质量发展,部分领域达到国际先进水平,为国民经济发展做出更大贡献。

文章来源:https://mp.weixin.qq.com/s/VpsvRb938NeH1awjYKzKDw

精量科技作为专业的过程仪表和自动化控制设备供应商,坚持“创新科技,服务全球”的经营理念,旨在生产高品质高技术高精度的产品,专业于流量测量,应用广泛分布于玻璃、冶金、环保、配气置气仪器分析、石油石化等领域。

精量科技作为专业的过程仪表和自动化控制设备供应商,坚持“创新科技,服务全球”的经营理念,旨在生产高品质高技术高精度的产品,专业于流量测量,应用广泛分布于玻璃、冶金、环保、配气置气仪器分析、石油石化等领域。 精量科技作为专业的过程仪表及自动化控制设备供应商,在实际应用中可为您提供多种解决方案,选择合适的仪表并提供选型帮助。

精量科技作为专业的过程仪表及自动化控制设备供应商,在实际应用中可为您提供多种解决方案,选择合适的仪表并提供选型帮助。

全国销售热线:400-005-7868

全国销售热线:400-005-7868

QQ咨询

QQ咨询 在线留言

在线留言 186 0136 4771

186 0136 4771